.svg)

Dies ist der achte Teil unserer Serie “Digitalisierung 2021”. In den vorherigen Artikeln haben wir uns mit der Digitalisierung in den Bereichen Vertrieb, IT-Sicherheit, Marketing, Logistik, Finanzwesen, Einkauf und Produktion befasst. In diesem Artikel geht es um die Digitalisierung im Controlling. Tipp: Unser Artikel “Digitalisierungsleitfaden – das Finanzwesen in der digitalen Transformation” enthält einige Überschneidungen mit Bereichen des Controllings als auch weiterführende Informationen.

MS Excel Expertise und passives Reporting war gestern. Controller:innen von morgen sind die Architekt:innen der Automation und beherrschen Business Intelligence Tools und das ganzheitliche Datenmanagement (Data Governance) in Unternehmen. Künstliche Intelligenz und maschinelles Lernen nehmen die alten Lasten im Controlling ab, damit werden Ressourcen frei, die an anderer Stelle dringend gebraucht werden: fortgeschrittene Datenerfassung und Datenanalyse, Management-Informationsdesign wie die Gestaltung von Dashboards für eine schnelle Informationserfassung und nicht zuletzt eine erhöhte Geschwindigkeit für Geschäftsentscheidungen dank Informationen in Echtzeit heben den Anspruch um mehr als eine Stufe an. Willkommen in der digitalen Transformation des Controllings!

Die Evolution des Controllings

Schauen wir uns zunächst die Evolution von Controller:innen an. In den späten 1960er Jahren veränderte sich deren Rolle. Aufgabenschwerpunkt war bis dato die Kalkulation der Kosten in Produktionsanlagen – also wie viel Geld ausgegeben wurde. Neu in den folgenden 1970er Jahren waren Gewinn- und Rentabilitätsanalysen sowie die Mitwirkung bei Entscheidungsprozessen.

Die Neuerungen der 1980er und 1990er Jahre führten zu weiteren Veränderungen. Das internationale Geschäft nahm zu. Durch die Globalisierung trat ein Wandel ein und das Controlling erweiterte sich mit neuen Bereichen wie Wertschöpfungsprozessen, Stakeholder-Analysen oder Benchmarking. Damit änderte sich auch die Denkweise von "operativ" zu "strategisch" und fortan flossen externe Daten und nicht-finanzielle Informationen ins Controlling ein, um strategische Entscheidungen treffen zu können.

Zusammengefasst entwickelte sich das Controlling von der reinen Datenbeschaffung hin zu einer internen Beratung mit dem Schwerpunkt des Änderungsmanagement (engl. Change Management).

Um leitende Angestellte und das Management in ihren Entscheidungsprozessen zu unterstützen, benötigen Controller:innen die entsprechenden Soft Skills und zwischenmenschlichen Fähigkeiten. Dazu gehören die Fähigkeit, Menschen zu beeinflussen und zu überzeugen, Verhandlungsgeschick und natürlich eine ausgezeichnete Kommunikation mit sämtlichen Stakeholdern. Abb. 1 zeigt diese Veränderung der Controller:innen, welche neben fachlichen Fähigkeiten sowie dem analytischen und konzeptionellen Denken nun soziale Kompetenz mitbringen, um Veränderungen möglich zu machen.

Die Digitalisierung des Controllings

Wie jede Digitalisierung setzt die digitale Transformation auch im Controlling an mehreren Stellen an (Abb. 2). Utz Schäfer und Jürgen Weber stellen dazu im Dezember 2016 acht Herausforderungen dar.

- Daten-Management

- Self-Controlling

- Agile Unternehmenssteuerung

- Effizienz im Controlling

- Analytics

- Business Partnering

- Neue Fähigkeiten

- Controlling-Mindset

Zusammengefasst kann man also davon sprechen, dass die Auswirkungen im Controlling besonders die Prozesse und die Organisation selber betreffen.

Christian Langmann fasst in seinem im Januar 2019 erschienenen Buch “Digitalisierung im Controlling” die zentralen Bereiche der Transformation unter vier Bereichen zusammen:

- Big Data Analysis

- Business Analytics

- Robotic Prozess Automation (RPA)

- Machine Learning

Diese vier Bereiche bilden den aktuellen technologischen Kern der Digitalisierung des Controllings ab. Gleichzeitig entscheiden diese Bereiche auch die Zukunft des Controllings.

Big Data und Big Data Analysis

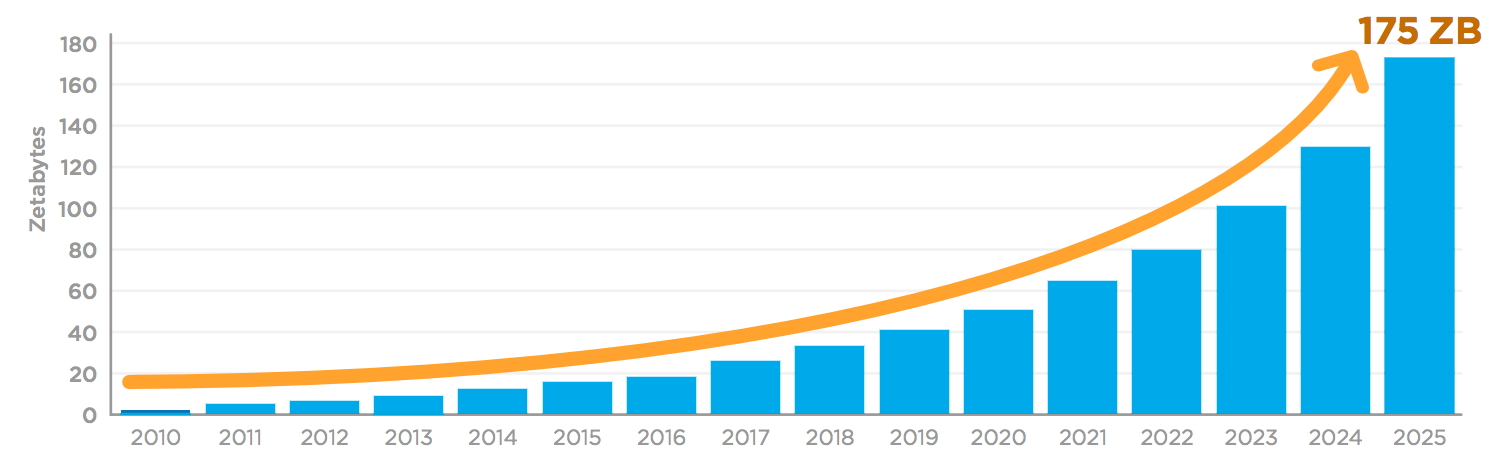

Wie wir bereits in unserem “Industrie 4.0 / Internet der Dinge” Artikel beschreiben, wächst die globale Datenmenge rapide an. Im Zeitraum 2018 bis 2025 verfünffacht sich die Menge an Daten (Abb. 3).

Unternehmen müssen mehr denn je fähig sein, diese Masse an internen und externen Daten zu erfassen und für eine Analyse aufzubereiten. Dies fällt unter den ersten Punkt “Datenmanagement” den Schäfer und Weber (2016) herausstellten und beschreibt hierunter auch die Datenqualität, die eine Voraussetzung für die Datenanalyse ist.

Die Herausforderung ist die Erfassung und Verarbeitung von externen Daten, da diese Daten oftmals riesige Datenmengen (Big Data) darstellen können und auch meistens schwieriger zu kontrollieren sind.

Richtig ausgewertet können externe Daten für Finanzprognosen und für die Entdeckung von Markttrends genutzt werden. Weiterhin erhofft man sich auch einen beschleunigten und optimierten Prozess, um Entscheidungen zu treffen sowie bessere und präzisere (Management-)Berichte und Analysen zu erstellen. Im besten Fall entdeckt man neue Services oder auch Geschäftsfelder. Dazu benötigten Controller:innen Fähigkeiten von Data Scientists und müssen sich in den Bereichen Statistik, Regressionsanalyse und weiteren Analysen der Datenauswertung fortbilden.

Während früher die internen Daten aus dem ERP-Tool (Enterprise-Resource-Planning) ausgewertet wurden, erweitert also die digitale Transformation das Controlling um die Aufnahme externer Informationen.

Business Analytics

Bei Business Analytics kommen verschiedene statistische Methoden wie z. B. Regressionsanalysen, Entscheidungsbäume oder neuronale Netze zum Einsatz. Auch diese sollen Entscheidungsprozesse in Unternehmen unterstützen und optimieren. Weiterhin kommen vorausschauenden Analysen (Predictive Analytics) zum Einsatz, welche ebenfalls u. a. bei der Digitalisierung des Vertriebs verwendet werden. Mittels statistischen Techniken werden Prognosen über zukünftige Trends, Werte oder Zustände abgegeben, die entsprechend die Entscheidungen in Unternehmen beeinflussen.

Datenvisualisierung (engl. Data Visualization) gehört auch in den Bereich Business Analytics. Die Visualisierung geschieht meist durch sog. Dashboards und hilft dabei, Daten zu verstehen und zu begreifen. Zum Beispiel, um Trends zu erkennen oder Verhalten zu verstehen. Vor allem im Bereich Big Data ist es nützlich – traditionelle Datenillustration wie z. B. Tabellen, Diagramme oder einfache Abbildungen haben ihre natürlichen Grenzen in der Visualisierung und sind ungeeignet für komplexe Sachverhalte oder riesige Datenmengen. Hier kommen neuartige Methoden zum Einsatz wie bspw. Heatmaps, Streamgraphs oder Tree Maps.

Robotic Process Automation (RPA)

Bei der RPA kann man schon von einem “klassischen” Anwendungsfall im Controlling sprechen. Die RPA hilft, repetitive, administrative Aufgaben zu erledigen. Dabei ahmt das Programm den Menschen bei der Ausführung einer Aufgabe nach. Im Bereich Controlling fällt darunter besonders das Reporting in Form der Berichtserstellung sowie Abschlussprozesse am Ende eines Monats oder eines anderen Zeitintervalls. Auch bei Prozessen vom Rechnungs- bis zum Zahlungseingang, wo Rechnungen geprüft, gebucht und allgemein verwaltet werden oder auch Zahlungen freigegeben werden.

Maschinelles Lernen (Machine Learning, ML)

Das maschinelle Lernen (engl. Machine Learning, ML) ist ein Teilbereich der künstlichen Intelligenz. ML ist die Fähigkeit einer Maschine, die eigene Leistung kontinuierlich zu verbessern – ohne dass ein Mensch eingreifen muss, um ihr zu erklären, wie sie ihre Aufgaben zu erfüllen hat.

ML wird u. a. für Predictive Analytics verwendet und damit werden Vorhersagen von EBIT-Planungen und GuVs (Gewinn- und Verlustrechnung) berechnet und helfen bei der Budgetierung. Häufig wird ML auch für die Cashflow-Planung eingesetzt. Hierbei wird das Zahlungsverhalten von Kund:innen aufgrund verschiedener Informationen wie Zahlungshistorie oder Daten aus sozialen Netzwerken etc. verarbeitet und berechnet. Über die Zeit und bei jedem Durchlauf verbessert sich der ML-Algorithmus und somit die Vorhersagefähigkeit. Ein weiteres gängiges Beispiel für den Einsatz von Machine Learning ist das Forecasting im Handel. Ob Absatzplanung, Wareneingangs- oder Retourenvorhersage – das Forecasting blüht hier zur Bestform auf.

Die Zukunft des Controllings

Der Beruf von Controller:innen wird oftmals mit dem der Fluglotsen:innen verglichen. Ihr Job ist es, zu überwachen, zu lotsen, Orientierung zu geben und auch zu warnen. Die Digitalisierung ändert das Spielfeld und die Umstände dieser Profession.

Mitarbeiter:innen des Controllings entwickeln sich nun zum “Co-Pilot:innen” und Business Partner:innen. Ihre Rolle wird zukünftig proaktiver. Sie agieren nicht mehr im Hintergrund, sondern entwickeln sich zu aktiven Akteur:innen des Wandels (engl. Agents of Change). Die Rechte und Pflichten kommen denen von Business Partner:innen sehr nahe, denn entsprechende Geschäftseinblicke sind nötig bei der aktiven Unterstützung von kritischen Geschäftsentscheidungen.

Darüber hinaus rücken im Zeitalter der Daten die Fähigkeiten von Data Scientists ebenfalls in den Fokus. Dazu gehört neben der richtigen Auswertung der Daten (siehe Big Data und Big Data Analysis) auch die sog. Data Governance. Data Governance bezeichnet das ganzheitliche Management von Daten. Hier werden Richtlinien, Prozesse und Methoden definiert, die die Qualität, Integrität und Sicherheit der Daten gewährleisten. Außerdem auch die Erfüllung rechtlicher Vorgaben (Data Compliance). Data Governance ist von zentraler Bedeutung in der digitalen Transformation. Je nach Größe des Unternehmens und seiner Komplexität kommen Data Scientists zum Einsatz, die eng mit dem Controlling zusammenarbeiten.

Da viele traditionelle Kernaufgaben automatisiert werden wie bspw. die Berichterstellung durch Robotic Process Automation, agieren Controller:innen nun zusehends als digitale Dienstleister:innen und helfen dem Management mit dem Zugriff und der Versorgung auf Dienstleistungen und Daten. Dazu gehören automatische Vorhersagen oder Self-Service Angebote, bei denen sich das Management jederzeit und mobil Informationen einholen kann. Diese Informationen sollen einfach zugänglich sein, außerdem sicher und selbstverständlich relevant und aktuell.

Fazit

Wie setzt man also die Digitalisierung des Controllings um?

Wie immer handelt es sich bei der Digitalisierung um einen ganzheitlichen Prozess. Finden Sie zunächst heraus, wie weit ihr Unternehmen in der digitalen Transformation ist (Stichwort “digitale Reife”). Definieren Sie anschließend Ihre Vision und Ihre Ziele. Die Ziele müssen greifbar sein, die Vision holistisch und der Weg zum Ziel detailliert. Wie so häufig entscheiden oftmals die Details über den Erfolg. Greifen Abteilungen und Prozesse in diesem Zuge ineinander, entfalten sich die Stärke und Macht der Digitalisierung in voller Breite. Informieren Sie sich über verfügbare Lösungen und finden Sie heraus, was bei anderen Unternehmen funktioniert und auch relevant für Ihre Transformation sein kann. Identifizieren Sie interne und externe Stakeholder und bauen Sie eine enge Beziehung und Zusammenarbeit mit ihnen auf. Das sind Win-win-Beziehungen, denn Erkenntnisse werden ausgetauscht und gemeinsam wächst man mit der fortschreitenden Digitalisierung.

Fangen Sie klein an und skalieren sie an den Rändern. Fügen die dem Controlling ergänzende Aufgaben hinzu, die in benachbarte Bereiche leiten und sorgen Sie dafür, dass diese Initiativen aufeinander abgestimmt sind als auch miteinander verbunden bleiben. Konzentriere Sie sich auf einzelne Anwendungsfälle und beweisen Sie, dass es funktioniert. Um zu beweisen, dass es funktioniert, eignet sich der agile Ansatz des “schnellen Scheiterns” (engl. Fail Fast), um ein minimal funktionsfähiges Produkt (engl. Minimum Viable Product, MVP) zu schaffen. Dies ermöglicht eine schnelle Umsetzung und in dem Prozess eine interaktive Optimierung. Erfolge schaffen das Vertrauen zu den Stakeholdern und ab hier skaliert die Digitalisierung.

Zuletzt bleibt zu sagen: Fangen Sie an!

Oder um es mit den Worten von Deloitte zu sagen: Think Big. Start Small. Act Fast.

Und wenn Sie weitere Unterstützung und Expertise für die Ihre digitale Transformation benötigen, wir finden wir Ihre Fachkräfte für Sie.

.webp)